導語

隨著法拍房增多,抵押房產從“香餑餑”變成了“燙手山芋”,一字千金的銀行也成為了“弱勢群體”。

◎ 文 / 房玲、易天宇

近日,一則商業銀行拒絕接收“斷供房”的消息引發了市場廣泛關注,而此前更有消息稱,多家銀行推出了先息后本的“氣球貸”還款方式。從這些現象可以看出,個人貸款者與銀行之間原本懸殊的議價能力正發生著微妙的變化,同時預示著房地產市場底層邏輯的轉變。

01

市場傳出銀行拒收斷供房

平安等推出氣球貸等還款模式

個人購房者在與銀行簽署新房住房貸款合同時,均會以貸款合同中明確所購房產作為抵押予銀行,而擔保范圍不僅覆蓋貸款人的全部本金、利息,還包括可能發生的違約金、損害賠償金、訴訟費、律師費、公證費執行費等等。若出現購房人斷供等無力償還等現象,購房者在與銀行協議不成的情況下,銀行有權通過人民法院拍賣、變賣抵押物,處分后的所得款會優先支付處分費用或其他,最后剩余部分才會用于清償購房者的貸款本金。如果處置抵押房產后仍然無法覆蓋的,銀行為確保其債權通常會將其轉為信用貸款,再分期償還。

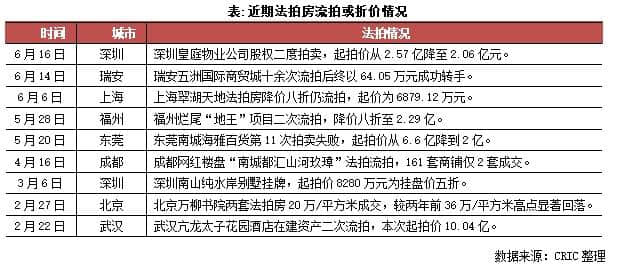

在以往樓市穩步上升的背景下,銀行并不擔心購房人出現斷供,因為涉及的房產抵押價值遠遠高于對應的貸款本息,房產即使在法拍中出現了輕微的折價,這筆損失也能由購房者的首付所覆蓋。但在當前房價承壓的環境中,尤其是各地法拍房增多,折價流拍現象屢屢出現,房產抵押價值開始低于對應的貸款本息,銀行即使處置了抵押貸款,仍然需要向貸款者進行追索,而在此期間該筆貸款均要被算作不良。在此背景下,銀行不得不另選“更優解”,以確保自身的債權不受損失。

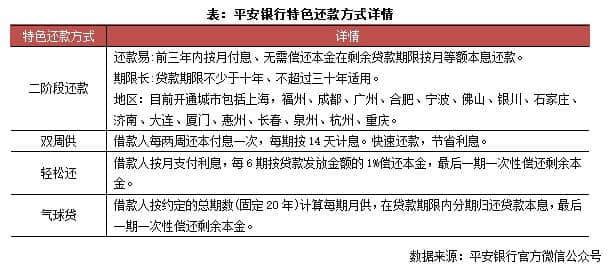

事實上,此前多家銀行所推出的“氣球貸”就是所做出的相關嘗試之一。“氣球貸”泛指的是一系列前期還貸壓力小,甚至可以先息后本,后期還貸壓力像氣球不斷膨脹的這類還款方式。

如最早于5月30日,就有相關媒體注意到,平安銀行在官方微信公眾號發布“房貸利好政策”消息稱,貸款客戶可以選擇信貸產品,其中“特色還款方式”包括“二階段還款”、“雙周供”、“輕松還”和“氣球貸”。

除了平安銀行,建設銀行、興業銀行在內的多家銀行同樣先后推出房貸的“先息后本”還款業務。當前市場上“先息后本”的主流方案為“先息”期數24至60期,貸款人僅需償還利息,償息期過后,則需在剩余貸款期限內按期償清余下貸款。

02

多家銀行個人住房貸款不良率上升

提前協商貸款合同壓降壞賬

不管是拒收“斷供房”還是推出各類“先息后本”的還款模式,銀行的主要目的都是盡力避免損失,壓降不良貸款率。從2023年五大行披露的年報數據來看,五大行的個人住房貸款規模均在下降,然而從不良貸款率來看,除交通銀行外,四家銀行個人住房貸款不良率也均有上升;農業銀行個人住房貸款不良率達0.55%。各家銀行的個人住房貸款不良率雖在安全線內,但同一時間內出現上升仍然傳遞了某種信號。

個人住房貸款作為銀行最為優質的金融資產,當信用風險顯著增加時,經測試有減值后,同樣也需要計提高額的壞賬準備。根據中國銀行年報披露,信用風險顯著增加的判斷標準包括定量和定性,但其中的上限標準是債務人合同付款(包括本金或利息)逾期超過30天。根據會計第22號準則,當金融資產信用風險顯著增加,將需要從原本12個月內預期信用損失計量,轉變為整個存續期的預期信用損失計量,這也意味著要計提大量的減值準備。而銀行通過提前與購房人協商,重新訂立貸款合同從而避免違約,能夠有效避免可能出現的大幅減值。

從斷供房的角度來看,如果銀行選擇接手斷供房,斷供房會作為抵債資產,以公允價值入賬固定資產。若未來資產價值持續下降,此時銀行若出售斷供房,此時的差額將會計入營業外支出,資產的減值風險實際是由銀行來承擔。但更通常的情況下,銀行會選擇通過法拍回流部分資金,不足貸款的部分會重新與購房人訂立信用貸款,但缺少抵押物或擔保的信用貸款出現的壞賬風險會更高。

此時,若銀行與斷供的購房人能及時友好協商,讓銀行的資產仍然以貸款的方式出現在賬面上,不僅能夠避免后續可能出現的訴訟費、律師費或其他資產處置費用,更有可能的是讓原本的壞賬,在信用風險跡象解除的情況下,將原本計提的減值沖回。

整體來看,今年5月全國各地首付比例迎來了下調,多數城市最低比例達到了15%。原先資產縮水的部分能由購房者的較高的首付來抵消,而如今銀行也不得不承擔更多的風險。再到近期,部分商業銀行創新推出“先息后本”還款方式,到拒收斷供房。在資產價格不斷回落的當下,銀行都是從利益考量,盡力確保將自身資產損失降至最低。然而在這一現象中,也能發現當前的房地產市場底層邏輯已發生根本轉變,抵押房產從原先的各方的趨之若鶩,成為銀行避之不及的“燙手山芋”;隨著法拍房不斷增多及折價或流拍,原本一字千金的銀行在斷供者面前,也成為了“弱勢群體”。

排版 | 土木

本文首發于微信公眾號:克而瑞地產研究。文章內容屬作者個人觀點,不代表和訊網立場。投資者據此操作,風險請自擔。

(責任編輯:郭健東 )推薦閱讀: