自資管新規(guī)發(fā)布以來(lái),保本理財(cái)產(chǎn)品逐步退出了市場(chǎng)舞臺(tái),在債券、股票、商品和衍生品等多種大類資產(chǎn)中,債券因其較低的波動(dòng)和現(xiàn)金流較為穩(wěn)定的特點(diǎn),被許多追求穩(wěn)健的投資者視為下一個(gè)理想的投資品種。

但對(duì)于一些習(xí)慣了保本理財(cái)?shù)呐笥讯裕捎趯?duì)債券投資還不夠了解,在基金出現(xiàn)下跌時(shí)常常忐忑不安,不知如何應(yīng)對(duì)。今天,我們選了4個(gè)大家最常問(wèn)到的債基投資問(wèn)題,統(tǒng)一解答,希望大家對(duì)這類資產(chǎn)的定義和波動(dòng)特點(diǎn)能有個(gè)基礎(chǔ)的了解。

問(wèn)題一:債券基金為什么也會(huì)下跌?

債券基金的收益來(lái)源于兩個(gè)方面:一是票息收入,這是債基一個(gè)相對(duì)穩(wěn)定的收益來(lái)源;二是債券價(jià)差,債券是可交易的金融資產(chǎn),跟股票一樣也會(huì)存在價(jià)格的漲跌,像不久前才發(fā)售的30年期國(guó)債,發(fā)行時(shí)每張債券價(jià)格為100元,但上市第一天最高就漲到了每張125元左右。

相比起票息的穩(wěn)定,債券價(jià)格的波動(dòng)往往是導(dǎo)致基金凈值出現(xiàn)起伏的主要原因。舉個(gè)例子,假設(shè)基金經(jīng)理以125元/張的價(jià)格買入了某債券,隨后,債券價(jià)格一路回落至100元/張,那么這筆投資的價(jià)差收益就是負(fù)數(shù)。如果這時(shí)基金的票息收入彌補(bǔ)不了價(jià)差部分帶來(lái)的虧損,基金的總收益就會(huì)轉(zhuǎn)負(fù),即大家看到的凈值下跌。

問(wèn)題二:債券基金會(huì)一直下跌嗎?遇到下跌要不要先贖回避避風(fēng)頭?

當(dāng)債市連續(xù)多日出現(xiàn)下跌時(shí),有些朋友就擔(dān)心,它會(huì)跌到什么時(shí)候,會(huì)不會(huì)一直跌下去?忐忑之下,便想趕緊贖回基金,等到市場(chǎng)企穩(wěn)了再回來(lái)。

但與其毫無(wú)根據(jù)地憑猜測(cè)作決策,不如先冷靜下來(lái),分析是否真的有贖回基金的必要。

首先,債券雖然會(huì)有價(jià)格波動(dòng),但只要發(fā)行主體不違約,也是會(huì)持續(xù)獲得票息收入的,基金凈值不一定就是下跌的。

其次,雖然債市和股市一樣,人們都無(wú)法準(zhǔn)確預(yù)測(cè)漲跌,但相較于權(quán)益類基金,債券基金的波動(dòng)整體上還是小了不少。Wind數(shù)據(jù)顯示,截至5月31日,短期純債券型基金指數(shù)近10年的最大回撤是1.7%左右,修復(fù)用時(shí)110天,中長(zhǎng)期純債型基金指數(shù)的最大回撤約2.7%左右,修復(fù)用時(shí)307天。

一些資深的基民朋友可能經(jīng)歷過(guò)2013年、2016年、2020年或2022年的幾次債市大幅回調(diào),若是回顧當(dāng)時(shí)債基的表現(xiàn),可以看到,雖然在下跌時(shí)是難熬了點(diǎn),但等市場(chǎng)企穩(wěn)后,之前碎的“蛋”還是慢慢補(bǔ)回來(lái)了的。

當(dāng)然,除了拿債基歷史業(yè)績(jī)作決策參考,更專業(yè)的投資者還可以進(jìn)一步分析債券市場(chǎng)下跌的原因。如果是因月末或季末等時(shí)點(diǎn)導(dǎo)致流動(dòng)性緊張,從而引發(fā)債市下跌,這類短期波動(dòng)一般不足為懼;但如果是因?yàn)榛久娉霈F(xiàn)了較大變化,影響了債市上漲的整體邏輯,就需要我們考慮是否要改變投資策略了。

問(wèn)題三:如何判斷債券基金的波動(dòng)幅度?

我們可以通過(guò)基金中持有的債券久期,來(lái)簡(jiǎn)單判斷債券基金的波動(dòng)幅度。所謂債券久期,大家可以簡(jiǎn)單理解為債券的平均到期時(shí)間,舉個(gè)例子,假設(shè)今年發(fā)行了30年期國(guó)債,那么10年之后,該債券的到期時(shí)間就剩下20年。

在之前的節(jié)目中,我們跟大家科普過(guò),債券價(jià)格波動(dòng)的大小一般和久期成正比。也就是說(shuō),如果基金中持有的債券整體久期較長(zhǎng),那么這些債券的價(jià)格波動(dòng)幅度就越大,進(jìn)而債券基金的凈值波動(dòng)也會(huì)越大。反之,債券久期整體較短,那基金的凈值波動(dòng)也會(huì)更小。

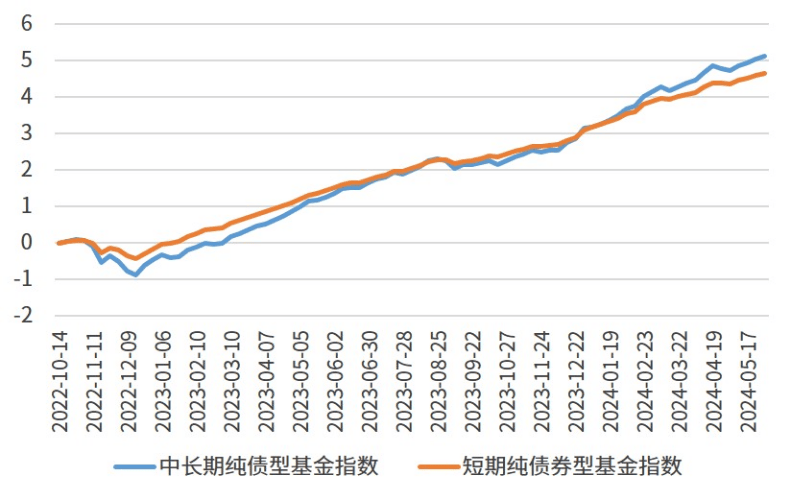

數(shù)據(jù)說(shuō)話,我們不妨直接看看短債基金和中長(zhǎng)債基金的歷史表現(xiàn)。如下圖所示,從2023年初到今年5月底,債市整體表現(xiàn)不錯(cuò),這段時(shí)間里,中長(zhǎng)期純債型基金指數(shù)的漲幅為5.6%,短期純債券型基金指數(shù)的漲幅為4.8%;而在2022年底,當(dāng)時(shí)債市出現(xiàn)較大震蕩,兩個(gè)基金指數(shù)中,前者的最大回撤達(dá)到了1%左右,后者的最大回撤僅有0.55%。顯然,久期更長(zhǎng)的中長(zhǎng)債基金,收益彈性和波動(dòng)水平都比短債基金要更高。

圖1:中長(zhǎng)期純債型基金指數(shù)vs短期純債券型基金指數(shù)走勢(shì)(單位:%)

數(shù)據(jù)來(lái)源:Wind,2022年10月1日至2024年5月31日,指數(shù)過(guò)往表現(xiàn)不預(yù)示未來(lái),投資須謹(jǐn)慎

問(wèn)題四:如何選擇更適合自己的債券基金?

剛才提到,債券久期和債券價(jià)格的波動(dòng)幅度成正比,那我們就可以結(jié)合這一點(diǎn),從自己的風(fēng)險(xiǎn)承受能力出發(fā),選擇更適合自己的債券基金。

有的時(shí)候,從債券基金的名字上,就能看出它投資的到底是長(zhǎng)久期債券還是短久期債券,是利率債還是信用債。比如說(shuō),有些基金就叫做“XX短債基金”,或是“XX中長(zhǎng)期信用債基金”。

如果在名字上看不出來(lái),我們可以查看債券基金的前五大持倉(cāng)或季報(bào)中公布的其他信息,或者也可以聯(lián)系基金公司客服咨詢了解。

除了考慮自身風(fēng)險(xiǎn)承受能力和基金風(fēng)險(xiǎn)水平是否匹配,我們也要考慮一筆錢可用于投資的時(shí)間長(zhǎng)短。例如,對(duì)于短期要用的錢,久期較短的品種或許更為合適,例如短債基金,或是貨幣基金、同業(yè)存單指數(shù)基金等;而對(duì)于長(zhǎng)期不用的閑錢,就可以考慮那些組合久期更長(zhǎng)的品種了。

(責(zé)任編輯:董萍萍 )